In questo articolo voglio, io per primo, mettere nero su bianco tutti i problemi e le criticità che riesco a prevedere rispetto al modello di Trust familiare che ho introdotto nell’articolo “Un modello di gestione del patrimonio familiare per provare ad andare oltre alla finanza personale” sulla gestione patrimoniale familiare. L’obiettivo non è semplicemente quello di elencare dei possibili ostacoli, ma piuttosto iniziare a ragionare in modo strutturato su come affrontarli e, se possibile, trasformarli in opportunità di miglioramento.

Nel corso di questa carrellata di diversi temi troverete domande aperte, contraddizioni irrisolte e spunti che richiedono ancora una risposta definitiva. Mi perdonerete, ma voglio rendere molto chiaro a tutti che non sono cieco davanti a tutti i problemi che potrebbero presentarsi scegliendo di prendere questa strada. In realtà è proprio da questa riflessione critica che potrebbe nascere una sovrastruttura davvero utile, in grado di reggere e accompagnare le relazioni economiche e familiari nel lungo termine. Aggiornerò questo articolo con tutte le ulteriori osservazione che possano venirmi in mente, ma se trovate un buco che io non ho ancora previsto, commentatemeli qui sotto che li aggiungerò all’articolo.

Prendere i Pop Corn e divertitevi a leggermi cercare di distruggere la mia stessa idea:

1. Uscita di un membro contribuente

Uno dei problemi più delicati per la stabilità di un Trust familiare è la possibilità che un membro contribuente decida di uscire e richiedere indietro quanto versato. Questo pone una criticità principale: la Liquidità disponibile: gran parte del patrimonio del Trust potrebbe essere investito in asset illiquidi (immobili, quote societarie, partecipazioni), e non immediatamente convertibili in denaro. Se un membro esce e chiede una liquidazione importante, il Trust potrebbe essere costretto a vendere in fretta e in perdita, mettendo a rischio l’intero equilibrio economico.

Per evitare problemi, è fondamentale prevedere:

- Finestra annuale per le richieste di uscita, con tempi tecnici per la liquidazione.

- Valutazione patrimoniale trasparente e aggiornata.

- Penali o trattenute per chi esce in anticipo rispetto a un orizzonte temporale minimo (es. 5 anni).

- Possibilità di liquidazione in forma rateale o con pagamento differito.

Questo consente di proteggere il Trust da shock improvvisi, scoraggia uscite opportunistiche e premia chi mantiene l’impegno nel lungo termine.

2. Cash flow familiare negativo

Ci saranno momenti della vita familiare in cui le uscite superano le entrate (es. fase della vita con più spese scolastiche, pensionamenti, emergenze). Un Trust con saving rate negativo per un periodo prolungato rischia di mettere in difficoltà il trustee che deve gestire correttamente in flusso di cassa.

Serve una strategia preventiva che lo aiuti a rimpinguare i primi tre pilastri (emergency fund, spese immediate prevedibili, spese a 10 anni prevedibili) di capitale per poter soddisfare le necessità del fondo.

Ovviamente, in uno scenario di cash flow generale negativo, il patrimonio del fondo andrà ad erodersi per poter finanziare spese che le famiglie non potrebbero finanziare da sole. È importante che queste fasi di cash flow negativo siano contenute e alternate a periodi in cui invece il capitale possa essere accumulato.

Esiste lo scenario in cui la causa del cashflow negativo siano spese fatte dal trust stesso, non sostenute dalla liquidità della famiglia, ad esempio per l’acquisto di un immobile o per ripagare a rate un debito. È essenziale che questo sforzo economico possa essere indirizzato all’acquisto di un asset che possa far crescere il patrimonio totale.

3. Accogliere nel trust il partner di un membro

L’ingresso di un partner esterno solleva interrogativi su accesso ai benefici, visibilità del patrimonio e possibilità di contribuzione. Si potrebbe prevedere una fase iniziale di “osservazione” in cui il nuovo partner non accede ai fondi ma può beneficiarne indirettamente. In caso di matrimonio, si può creare un nuovo bucket di coppia con regole concordate.

Quando un membro del Trust intraprende una relazione seria con qualcuno (che ovviamente sarà al di fuori della cerchia familiare), si apre un tema delicato: come gestire questa nuova figura senza compromettere l’equilibrio del sistema? Quali parametri devono essere previsti e richiesti per poter decidere di accettare all’interno del trust qualcuno dall’esterno.

Verosimilmente, esisterà una fase in cui il partner non avrà accesso diretto ai fondi del Trust ma potrà beneficiarne in modo indiretto: ad esempio, se la coppia programmasse una spesa importante, il trust potrebbe intervenire in aiuto sostenendo anche il peso economico del partner, ma intestandosi l’intero diritto di proprietà del bene. In questo modo la coppia beneficia del bene acquistato, ma la proprietà rimarrà formalmente del fondo.

In questa fase il partner non entra nel sistema, ma ne trae diretto beneficio.

Se la relazione si evolve, magari in una convivenza duratura o un matrimonio, si potrebbe allora creare un “bucket di coppia”, una sezione autonoma all’interno del Trust pensata per le esigenze del nuovo nucleo: una casa da comprare, le spese comuni, i progetti a lungo termine. Il punto chiave è che il bucket condiviso non dà diritto a mettere mano al patrimonio preesistente della famiglia: tutto ciò che viene costruito lì dentro nasce dal contributo dei due partner, con regole definite insieme fin dall’inizio.

La questione della trasparenza è un altro punto cruciale. Il partner, specie nelle fasi iniziali, non dovrebbe avere accesso ai dettagli patrimoniali del Trust. Non per sfiducia, ma per protezione: della famiglia, della relazione e anche di sé stesso. L’idea è evitare che il patrimonio diventi un fattore distorsivo nella relazione. L’ingresso pieno può avvenire più avanti, con l’accordo di tutti e in modo regolato.

In sostanza, l’obiettivo è trovare un equilibrio tra apertura e cautela.

4. Matrimonio tra membri di due Trust distinti

Superato lo step di decisione sull’accettare o meno il partner di un socio, si incontra nuovamente un ostacolo che potrebbe creare confusione e disorgnaizzazione.

Infatti, nel caso di unione tra due persone, dove anche la famiglia del partner aveva instaurato un Trust, si aprono varie strade:

- Ognuno continua a contribuire al proprio Trust di origine;

- Uno dei due abbandona il trust di origine e si unisce all’altro Trust;

- Uno dei due abbandona il trust di origine e si unisce all’altro Trust spostando l’intera somma che le spetta nel fondo della famiglia del partner

- All’interno del Trust decidere se stabilire un nuovo bucket condiviso oppure due distinti

Se si decidesse di mantenere ognuno il proprio fondo familiare, è fondamentale prevedere meccanismi di fusione automatica o semplificazione progressiva, con la possibilità di accorpare Trust familiari compatibili per evitare spiacevoli complessità che crescono con il tempo.

Ad esempio, se non viene fatta alcuna scelta e si mantiene il proprio patrimonio sparso in vari Trust, il numero dei Trust ai quali i figli saranno beneficiari cresce esponenzialmente con le generazioni:

- La coppia avrà ognuno il proprio trust familiare

- Il figlio avrà due trust

- il figlio del figlio (fatto con qualcuno che come lui ha 2 trust) avrà 4 trust

- Il figlio del figlio del figlio (fatto con qualcuno che come lui ha 4 trust) avrà 8 trust

- e così via, potenzialmente crescendo in modo esponenziale raddoppiando di generazione in generazione

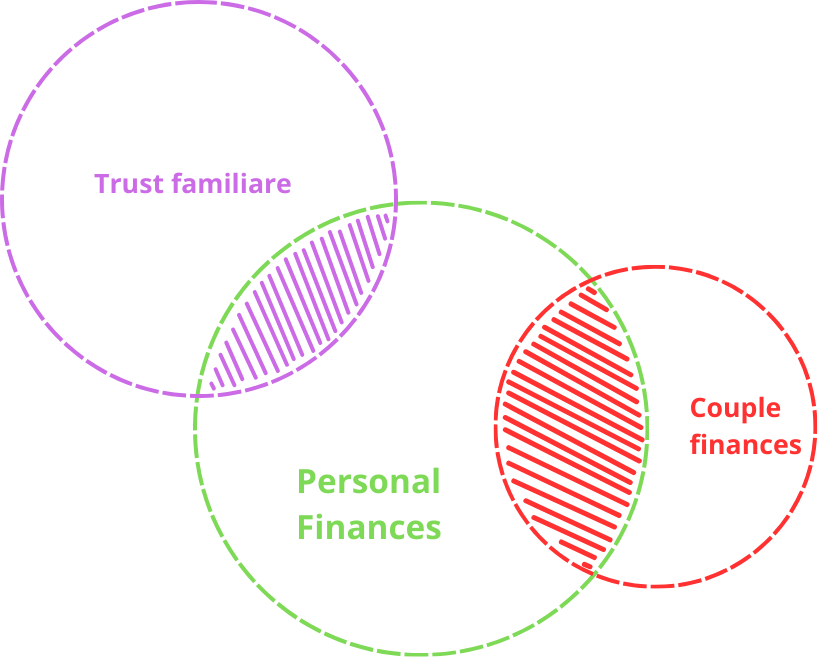

6. Allocazione del reddito personale tra finanze personali, di coppia e di famiglia

La gestione del proprio reddito tra spese personali, familiari e di coppia è delicata. Una possibile soluzione è definire delle percentuali minime consigliate (es. 5% finanze personali, 10% coppia, 10% Trust). Il Trust potrebbe adottare un modello contributivo flessibile, ma incentivato da benefit (accesso prioritario a fondi, matching fund, ecc) in modo da aumentare la probabilità che anche le nuove generazioni trovino interessante contribuire

Una sfida sicuramente complessa sarà capire come far coesistere le tre aree finanziare che abbiamo creato:

- Personal Finance

- Couple Finance

- Family Trust

Infatti, chi sarà membro di un Family Trust non avrà alcun obbligo a contribuire in proporzione al proprio income, come fosse una tassa aggiuntiva. La gestione del reddito individuale rimarrà nelle mani del singolo, che potrà decidere autonomamente come distribuire i propri soldi.

Questa libertà sarà sicuramente una forma di garanzia di autonomia economica che aiuterà a tranquillizzare i membri, ma introdurrà nuovamente una variabile negativa che speravamo di aver risolto: la gestione finanziaria distribuita anche a chi non ha le competenze base per poterla gestire.

Ogni membro si troverà a dover bilanciare il proprio denaro tra bisogni personali, impegni di coppia e versamenti verso il fondo della famiglia allargata. Di fatto non è cambiato molto rispetto a prima. Di base il fondo funzionerà esclusivamente se sarà in grado di supportare i singoli contribuenti anche in questa fase. Ci possono essere vari strumenti utili, come delle linee guida che indicano la percentuale media delle contribuzioni degli altri parenti, per aiutare il singolo a dimensionare quanto effettivamente versare nelle casse del fondo e quanto tenere per progetti personali, spese “guilt-free” e simili.

Per rendere interessante, e quindi sostenibile, questo meccanismo di contribuzione nel tempo soprattutto per le nuove generazioni, che potrebbero sentire il Trust come qualcosa di distante, sarebbe importante che il sistema fosse incentivante. Il contributo al Trust, ad esempio, potrebbe dare accesso a determinati benefici: dai fondi per l’università a supporti per la prima casa, fino a un meccanismo di matching fund dove il Trust raddoppia (o incrementa proporzionalmente) gli investimenti dei membri.

Il principio di fondo dovrà sempre e comunque non essere quello della costrizione, ma della reciprocità. Contribuire non è solo un gesto di responsabilità verso il sé stesso del futuro che godrà dei benefici, è anche un modo per alimentare una rete di sicurezza, un futuro condiviso, un’eredità che non è solo economica ma anche relazionale.

Ovviamente la quantità di fondi investiti nel fondo per ogni singolo contribuente, varierà nel tempo in funzione delle diverse fasi della vita che attraverserà e in funzione delle scelte che deciderà di prendere.

7. Elusione fiscale

Intestando tutto il proprio patrimonio al Trust, una delle conseguenze che vedranno i soci sarà che il loro ISEE calerà rapidamente, garantendogli l’accesso a bonus pubblici magari non meritati.

In generale, la tecnica dell’affidare tutti i propri beni ad un ente diverso dalla persona fisica inizialmente proprietaria è ampiamente utilizzato da persone con grossi patrimoni per evitare tasse o diatribe legali nei confronti diretti della persona fisica.

Questo può generare problemi etici e legali. L’idea di sfruttare questo strumento non è basato sull’elusione fiscale, che seppur legale, rappresenta un tema controverso. Questa struttura permette di accedere a vantaggi molto più interessanti della possibilità di abbassare l’ISEE o pagare meno tasse, ma questo lo discuteremo più nel dettaglio nell’articolo dedicato a “quanto può fare in concreto un family office: i vantaggi chiave|tutti i vantaggi legati all’adesione al trust”.

8. Accesso al credito

Un ulteriore effetto collaterale dell’adesione al trust e del versamento dell’intero patrimonio all’interno è legato alla possibilità di accedere a linee di credito personali per i singoli beneficiari e contribuenti.

Nonostante il patrimonio di un nucleo familiare possa essere sostanziso, se viene interamente conservato all’interno del trust, le banche e gli altri istituti creditizi potrebbero valutare che non ci siano le condizioni minime per erogare del credito direttamente al singolo beneficiario.

Chi ha versato tutto nel Trust non avrebbe asset intestati da utilizzare come garanzia per ottenere mutui o prestiti. Per rispondere a questa problematica si potrebbe prevedere a impostare il trust in modo che possa porsi come garante per l’assegnazione del mutuo al singolo beneficiario, oppure più semplicemente, contrarre il mutuo direttamente e concedere l’uso del bene (es. casa) al beneficiario che ne prevedeva l’acquisto.

In questo caso, all’interno del bucket personale del beneficiario specifico verrà registrato il debito che sarà ripagato attraverso le sue contribuzioni future. Magari introducendo una contribuzione minima per poter stimare il tempo di rientro sul finanziamento al singolo contribuente.

9. Conflitto di interessi del Trustee

La figura del Trustee, nel contesto di un Family Trust, ha un ruolo cruciale: è il guardiano del patrimonio collettivo, colui che prende decisioni operative e strategiche nel rispetto delle regole condivise.

Cosa succede se il Trustee è anche uno dei beneficiari del Trust? Sarà una situazione comune, soprattutto nelle prime fasi, quando il gruppo sarà ancora piccolo e ci si affiderà a un membro della famiglia che ha più competenze o esperienza.

Il conflitto di interessi in questo contesto è indubbio. Un Family Trust strutturato correttamente dovrebbe prevedere la libertà della famiglia di nominare uno di loro, ma dovrebbe far si che siano presenti una serie di meccanismi di controllo e bilanciamento del suo potere.

Primo fra tutti, un Statuto chiaro, che definisca obblighi fiduciari stringenti e codifichi le regole di condotta: trasparenza nelle decisioni, rendicontazione trasparente e periodica, introduzione della necessità di votazioni in caso di decisioni particolarmente influenti.

Accanto a questo, può essere utile istituire un “Comitato di vigilanza“, probabilmente anche questo composto da membri della famiglia, che avranno il compito di supervisionare l’operato del Trustee e agire da contrappeso. Questo comitato può fungere anche da mediatore in caso di controversie e attivare eventuali procedure di revoca del titolo e del ruolo.

Per limitare la concentrazione di potere, è importante che il ruolo del Trustee non sia eterno. Decidere di definire il mandato a durata di 5 anni è un ottimo secondo strumento di contrappeso. Il Trustee verrà eletto tra i contribuenti e beneficiari e dovrà essere riconfermato per permettergli di continuare nel loro ruolo. Alla scadenza del suo mandato, si può decidere di nominarne un nuovo sempre attraverso un processo di votazione tra i membri contribuenti.

Infine, il Trust dovrebbe prevedere un meccanismo di revoca straordinaria: se il Trustee si dimostra inadeguato, o se emergono comportamenti opachi, deve essere possibile rimuoverlo in tempi rapidi e procedere alla nomina di un sostituto, anche ad interim, per garantire la continuità delle funzioni. In questo, il compito di richiedere la revoca del titolo dovrà ricadere nelle mani del “comitato di vigilanza”.

Ricordiamoci che stiamo parlando di soldi in famiglia, più regole e procedure trasparenti riusciamo a introdurre, più sereni saranno tutti i membri contribuenti.

10. Privacy e confronto tra membri

Non tutti vogliono condividere il proprio patrimonio con i parenti. È possibile introdurre un sistema a visibilità parziale, dove solo il Trustee ha accesso completo ai dati. I membri vedono solo il proprio bucket e il valore totale del Trust, se necessario.

La gestione condivisa del patrimonio familiare può innescare dinamiche delicate, specialmente quando entra in gioco la trasparenza. Non tutti i beneficiari, infatti, potrebbero essere a proprio agio nel condividere i dettagli delle proprie finanze con tutti gli altri membri della famiglia.

Le ragioni sono molteplici: riservatezza personale, timore di giudizi, o semplicemente la volontà di mantenere una certa autonomia rispetto a un sistema che, pur essendo collaborativo, può generare tensioni.

Personalmente io sono estremamente candido con le persone che mi circondano su quanto guadagno e quanto riesco a risparmiare. Addirittura pubblico dei periodici [[Financial Update| #financialupdate]]. Ma rispetto chi decida di porre più riservatezza sulla loro situazione economica.

Sarebbe fondamentale progettare una struttura che garantisca la privacy individuale, senza compromettere la visione collettiva del Trust. La soluzione che ho immaginato al momento può essere quella di adottare un sistema a visibilità parziale, in cui ogni membro ha accesso esclusivo al proprio “bucket” (cioè la parte di patrimonio a lui direttamente collegata) e, se ritenuto utile, al valore totale del Trust, per mantenere una visione d’insieme e favorire la fiducia nel sistema.

Ho introdotto lo strumento del Bucket personale proprio per rispondere alle necessità di privacy, rimane evidente però che di tutti i contribuenti, il Trustee avrebbe visibilità sulla situazione generale e sulla divisione in percentuale del valore del fondo tra i differenti buckets. Si può decidere poi se concedere l’accesso a questo tipo di informazioni anche al comitato di vigilanza, per il momento mi immagino di non farlo. Potremmo concedergli il diritto di accedere ai dati completi mediante un’approvazione a maggioranza dell’assemblea.

La chiave sta nel trovare il giusto equilibrio tra riservatezza e senso di comunità: abbastanza trasparenza da costruire fiducia e rendere visibile l’impatto del contributo di ciascuno, ma abbastanza discrezione da proteggere chi desidera vivere il Trust in modo più riservato o sobrio.

11. Esposizione al pubblico e rischio di opportunisti

Un Trust molto ricco può attirare persone interessate solo al patrimonio. Il valore complessivo del Trust potrebbe essere tenuto riservato e comunicato solo in forma aggregata o ai membri interni.

Quando un Trust cresce in modo significativo, oltre a generare sicurezza e opportunità per i membri della famiglia, può iniziare ad attirare attenzioni indesiderate. La semplice percezione di una struttura patrimoniale solida e ben organizzata può diventare un magnete per persone esterne mosse più dall’interesse economico che da un reale legame affettivo o valoriale. Questo vale sia per potenziali partner romantici, sia per consulenti, amici o conoscenti che potrebbero avvicinarsi con secondi fini.

Per questo motivo, la riservatezza sul valore complessivo del Trust è una misura di buon senso. Non è necessario che il mondo sappia quanto è grande il patrimonio cumulativo, né che ogni nuovo membro della famiglia abbia accesso immediato a tutte le informazioni.

Mantenere il valore totale del Trust confidenziale serve a tutelare la struttura, ma anche a proteggere i singoli membri da dinamiche sociali complesse, come confronti esterni sul tenore di vita o pressioni implicite a condividere parte della propria ricchezza con chi non è coinvolto nel progetto familiare.

Inoltre, è possibile che venga adottato un approccio modulare alla comunicazione esterna: trasparenza selettiva per scopi interni e istituzionali (ad esempio, rendicontazioni annuali, pianificazione intergenerazionale), ma vincoli legali (NDA) ed estrema cautela quando si tratta di interagire con l’esterno, anche solo nel parlare del Trust con amici, colleghi o nuovi compagni di vita.

12. Frammentazione del Trust

Quando le dimensioni diventano ingestibili, può avvenire una scissione controllata del Trust, con la nascita di SPV (Special Purpose Vehicle) autonomi. Serve una procedura legale predefinita per garantire equità nella divisione.

Nel tempo, un Trust familiare può crescere al punto da diventare difficile da gestire come un’unica entità. L’aumento del numero di membri, la complessità delle esigenze individuali o di ramo familiare, e la moltiplicazione dei progetti interni (dalla gestione immobiliare agli investimenti imprenditoriali) possono rendere la struttura centrale troppo pesante, lenta o conflittuale.

In questi casi, quello che era uno strumento per creare unità in famiglia diventi un motivo di conflitto tra contribuenti. Sarebbe saggio poter prevedere fin da subito dei meccanismi di scissione controllata come forma di risposta evolutiva al contesto vissuto dal fondo. A partire dagli scismi delle correnti religiose a divorzi familiari, siamo abituati a vivere la scissione come una sconfitta e una decisione che indebolisce tutti. Se prevista fin dall’inizio, la possibilità di scindersi dal fondo generando un nuovo fondo potremmo riuscire a rispondere a qualsiasi necessità vissuta dei membri.

Questa frammentazione, dovrebbe essere contemporaneamente abbastanza complessa da renderla una delle ultime opzioni, ma abbastanza semplice da non creare ulteriori inutili attriti in fase di effettiva scissione. Deve essere regolata da una procedura legale predefinita all’interno dello statuto o dell’accordo originario del Trust. Un protocollo chiaro garantisce che, se e quando sarà il momento, la divisione avvenga in modo equo, trasparente e ordinato, minimizzando i conflitti e tutelando sia chi resta nella struttura madre, sia chi sceglie di proseguire con un trust indipendente.

Una logica di questo tipo aiuta anche a dare respiro generazionale al progetto, considerando come le liti in famiglia su temi economici siano frequenti non possiamo ignorarle e non introdurre una valvola di sfogo per evitare lo scenario peggiore.

Prevederla in anticipo, credo sia un atto coerente.

13. Calcolo della maggioranza nell’assemblea

Come già accennato, il Trustee è la figura centrale incaricata di gestire il patrimonio del Trust familiare, con il compito di garantirne il miglior utilizzo possibile in base alle esigenze dei beneficiari.

Per bilanciare questo ruolo forte, abbiamo previsto dei meccanismi di partecipazione e controllo, primo fra tutti l’assemblea, un organo aperto a tutti i soggetti coinvolti: contribuenti, beneficiari e tecnici che collaborano alla gestione del Trust. Alcune decisioni delicate, specialmente quelle in cui potrebbe emergere un potenziale conflitto di interessi per il Trustee, dovrebbero essere discusse in modo trasparente e sottoposte all’approvazione dell’assemblea.

Qui però nasce il problema tecnico di come calcolare la maggioranza necessaria per approvare una proposta.

I membri con diritto di voto includerebbero:

- i contribuenti (chi ha versato fondi nel Trust),

- i beneficiari (chi ha diritto a riceverne),

- il Trustee, se non già parte di una delle categorie precedenti.

Una prima ipotesi semplice è quella della maggioranza di teste, in cui ogni persona ha diritto a un voto, indipendentemente dal contributo economico. È il modello più equo in termini democratici, ma può risultare ingiusto nei confronti di chi ha versato una quota molto significativa nel Trust: una persona che ha contribuito con il 40% del patrimonio totale avrebbe lo stesso peso di chi ha versato lo 0,5%.

Un’alternativa sarebbe quella di attribuire un peso proporzionale al patrimonio versato, introducendo un sistema di voto “ponderato”. In questo caso, ogni votante avrebbe un numero di voti commisurato alla propria quota. Tuttavia, questa soluzione renderebbe trasparenti le dimensioni patrimoniali dei singoli, mettendo a rischio quella privacy che abbiamo cercato di tutelare nel punto 10.

Insomma, questo è uno di quei casi in cui ogni soluzione presenta vantaggi e rischi. Non ho ancora trovato una formula che mi convinca del tutto, ma è una questione cruciale per il funzionamento sano e sostenibile del Trust nel lungo periodo.

Se hai idee o modelli da suggerire, sono tutto orecchi.

Leggi gli articoli precedenti:

1 – Paolo Coletti mi ha fatto capire che non posso fermarmi alla personal finance

2 – Personal Finance seems to be just the first step

3 – Un modello di gestione del patrimonio familiare per provare ad andare oltre alla finanza personale

Lascia un commento