Bentornati nell’amatissimo Financial Update!

Ormai è il secondo anno e probabilmente vi suonerà come una ripetizione, pazientate mentre facilito la vita ai nuovi lettori nel capire cosa stiano esattamente guardando.

Come per l’anno scorso, ho deciso di suddividere l’anno solare in tre quadrimestri, preparando un articolo di aggiornamento sul mio stato finanziario alla fine di ognuno.

Con quello di oggi manca all’appello solamente il “Financial Update: late 2025“.

Se invece volete confrontare il mio stato attuale con il passato vi basterà cliccare sul tag “Financial Update” a fine articolo per raggiungere tutti gli aggiornamenti pubblicati fino ad oggi

Verifica andamento finanziario

Per il 2025, mi sono prefissato di raggiungere i seguenti obiettivi:

| Obiettivi 2025 |

|---|

| Saving rate al 55% |

| Investire tutta la liq. extra |

| Maxare il fondo pensione |

| Aggiornare architettura finanziaria |

Se siete interessati al perché ho scelto proprio questi obiettivi personali potete fare riferimento all’articolo: I miei obiettivi finanziari per il 2025.

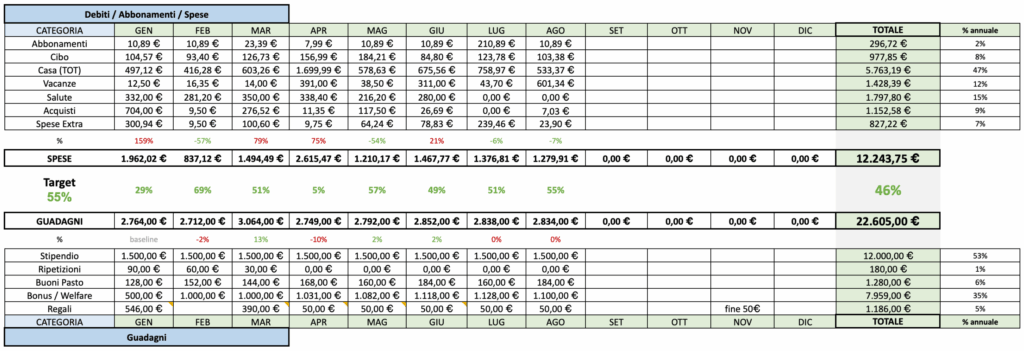

Saving Rate

Come si può LEGGERE dalla tabella che uso per tenere traccia del saving rate, nel primo quadrimestre ho raggiunto un valore medio di risparmio del 46%!

Nel 2024, nei primi 8 mesi dell’anno scorso avevo speso esattamente 7.022,09€, quindi a prima vista sembra io abbia mantenuto un ritmo di spesa quasi doppia rispetto all’anno precedente, come avevo già notato nell’articolo Financial Update – beginning 2025, dove sono entrato più nel dettaglio dell’apparente lifestyle inflation che si legge dai numeri.

Oltre alle spese, per fortuna sono cresciuti anche i guadagni del primo quadrimestre, passando da € 17.055,00 a € 22.605,00. Solo grazie a questo il Saving Rate è riuscito a rimanere intorno al 45%, invece che crollare verso lo zero.

Come accennavo in passato, non sono sicuro di poter contare su questo livello di income come base stabile per progettare la vita e le spese, insomma.

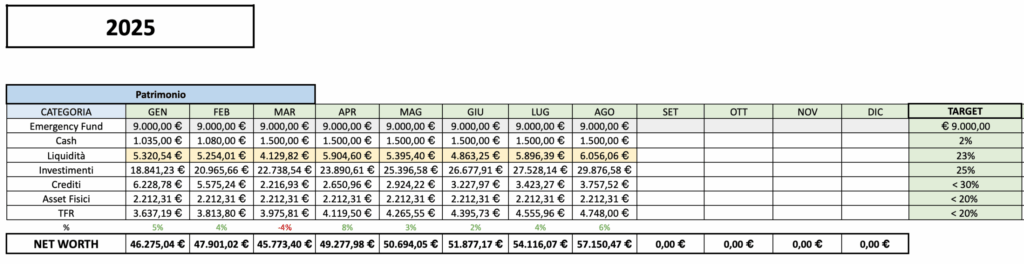

Net Worth

Come suggerito dai migliori “finance youtubers”, anche io, all’interno del mio conteggio monitoro l’andamento del mio NetWorth. Questo numero è puramente inutile, detto questo la società sembra averlo “eletto” metro di paragone assoluto, considerando come si parla ad oggi degli individui più ricchi del nostro pianeta.

Per quello che vale, come si può vedere dalla tabella, da gennaio ad aprile ho registrato un incremento del 23,77% sul mio patrimonio, arrivando a toccare i € 57.000,00.

Come si può vedere dalla tabella, il fondo per le emergenze rimane invariato, mentre ho rapidamente tentato di spostare buona parte della liquidità in investimenti, seguendo quello che avevo deciso come obiettivo annuale.

Ho portato il capitale investito a circa 30k. Dopo un periodo storico che non ha favorito molto il mercato azionario, il controvalore del portafoglio è tornato ad essere nettamente in positivo. Continuando a comprare molto anche in questa fase appena passata di discesa ho sostanzialmente mediato il prezzo di acquisto (“dollar cost averaging”) sfruttando il forte “sconto” che le azioni di tutto il mondo presentavano allora.

Al momento in liquidità rimangono 6.179€ che devo riuscire a far sparire per la fine dell’anno, versandoli nel PAC o nel fondo pensione.

Quindi, come sono andati i miei obiettivi?

Riassumendo quanto ottenuto fino ad ora:

| Obiettivi 2024 | STATO |

|---|---|

| Saving rate al 55% | Per il momento ho ampiamente mancato l’obiettivo |

| Investire tutta la liq. extra | Sono abbastanza in ritardo, ma ancora in pista |

| Maxare il fondo pensione | Still no, sto investendo 250€/mo, per un tot di 3000€ su oltre 5000€ detraibili |

| Aggiornare architettura finanziaria | Ci sto ancora lavorando… |

Siamo arrivati alla fine di 2/3 dell’anno e l’obiettivo del saving rate mi sembra essere estremamente improbabile da raggiungere. Sarà che mi sto ammorbidendo con il tempo, ma sto iniziando a considerare anche alternative allo stile di vita del FIRE che prevede di sostenere tutto il peso dell’accumulazione vivendo con la cinghia stretta.

Vorrei quindi aggiornare l’obiettivo sul Saving Rate dal 55% che è oggi a un più onesto 50%. Non sono nemmeno sicuro di poter avere successo con questo nuovo obiettivo ridotto, but to be completely honest I don’t really care about it right now. If the alternative path to fire brings me to spend more than I hope I’ll be okay, I can always walk back to my original path.

Se conoscete bene il movimento potreste già aver sentito parlare di alternative più accessibili come il Coast Fire che richiede di spingere molto solo fino al raggiungimento di una somma che autonomamente crescerebbe grazie all’interesse composto fino al FIRE number in tempo per il pensionamento. Questo senza dover più fare alcuna contribuzione, lasciando la libertà di passare a spendere quei soldi in altro.

Siccome uno degli obiettivi era proprio aggiornare la mia gestione finanziaria, potrebbe essere buona cosa aggiornare anche la mia filosofia finanziaria dopo 3 anni abbondanti di percorso FIRE.

Vi aggiornerò con l’articolo in cui parlerò di quello che penso sia un piano più sano e realistico da perseguire finanziariamente per la mia vita e poi rimando a fine dicembre per l’ultimo dei tre Financial Updates, dove avremo un quadro conclusivo sull’impatto del mio lifestyle inflation sulla situazione generale.

See ya!

Lascia un commento