Bentornati nell’amatissimo Financial Update!

Ormai è il secondo anno e probabilmente vi suonerà come una ripetizione, pazientate mentre facilito la vita ai nuovi lettori nel capire cosa stiano esattamente guardando.

Come per l’anno scorso, ho deciso di suddividere l’anno solare in tre quadrimestri, preparando un articolo di aggiornamento sul mio stato finanziario alla fine di ognuno.

Con quello di oggi copriamo l’ultima porzione dell’anno.

Se volete confrontare il mio stato attuale con il passato vi basterà cliccare sul tag “Financial Update” a fine articolo per raggiungere tutti gli aggiornamenti pubblicati fino ad oggi.

Verifica andamento finanziario

Per il 2025, mi sono prefissato di raggiungere i seguenti obiettivi:

| Obiettivi 2025 |

|---|

| Saving rate al 55%, aggiornato al 50% nell’ultimo update |

| Investire tutta la liq. extra |

| Maxare il fondo pensione |

| Aggiornare architettura finanziaria |

Se siete interessati al perché ho scelto proprio questi obiettivi personali potete fare riferimento all’articolo: I miei obiettivi finanziari per il 2025.

Saving Rate

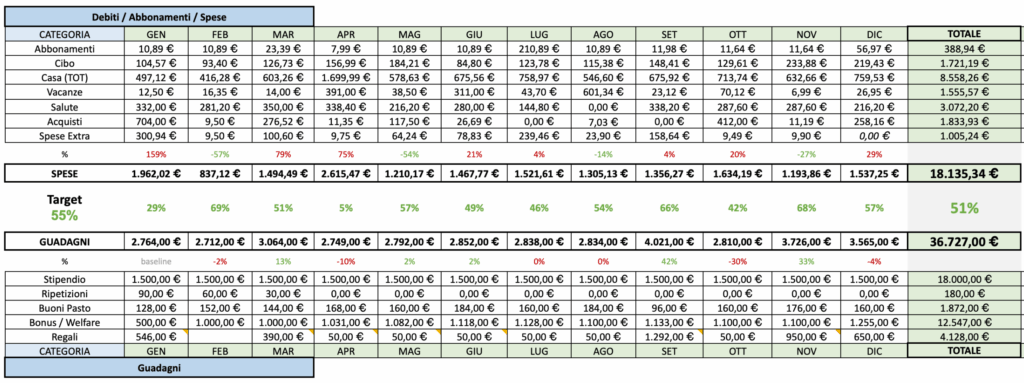

Come si può leggere dalla tabella che uso per tenere traccia del Saving Rate, nel 2025 ho raggiunto un valore medio di risparmio del 51%, appena sopra a quanto puntavo di arrivare.

Per fare un confronto con il passato, durante l’intero anno 2024, avevo speso esattamente 11.296,08€, durante il 2025 ho quindi mantenuto un ritmo di spesa pari al doppio rispetto all’anno precedente. Questo è stato chiaro fin dall’inizio dell’anno, tanto che commentavo questa cosa anche nel “Financial Update: beginning 2025“, entrando più nel dettaglio dell’apparente lifestyle inflation che si legge dai numeri.

Oltre alle spese, per fortuna, sono cresciuti anche i guadagni annuali, passando da € 28.252 a € 36.727. Solo grazie a questo il Saving Rate è riuscito a rimanere intorno al 50%, invece che crollare verso lo zero.

Considerate che il motivo dell’aumento del guadagno è quasi esclusivamente da imputare a bonus ottenuti al lavoro e un recente aumento di stipendio. Non posso contare su questo livello di income come base stabile per progettare la vita e le spese, insomma.

Net Worth

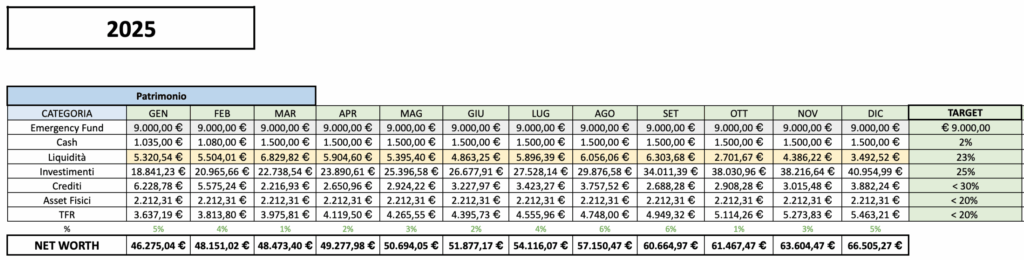

Come suggerito dai migliori “finance youtubers”, anche io, all’interno del mio conteggio monitoro l’andamento del mio NetWorth. Questo numero è puramente inutile, detto questo la società sembra averlo “eletto” metro di paragone assoluto, considerando come si parla ad oggi degli individui più ricchi del nostro pianeta.

Per quello che vale, come si può vedere dalla tabella, da gennaio a gennaio 25 ho registrato un incremento del 43,72% sul mio patrimonio, passando i € 66.500,00.

Unfortunatly, essendo cresciute così tanto le mie spese, il mio Fire Number è arrivato a toccare i 600k. Quindi la % di patrimonio rispetto al FI number poteva essere del quasi 20%, invece ora siamo a poco più del 10%…

Come si può vedere dalla tabella, il fondo per le emergenze rimane invariato, mentre ho rapidamente tentato di spostare buona parte della liquidità in investimenti, seguendo quello che avevo deciso come obiettivo annuale.

Ho portato il capitale investito a 40k un po’ grazie ad ulteriori versamenti e in parte grazie al valore che i titoli hanno riguadagnato dopo un periodo di temporanea volatilità.

In liquidità rimangono 3.500€ che non ho ancora speso o investito.

Quindi, come sono andati i miei obiettivi?

Riassumendo quanto ottenuto fino ad ora:

| Obiettivi 2024 | STATO |

|---|---|

| Saving rate al 55% | ✅ |

| Investire tutta la liq. extra | Ho recuperato un pochino ma ancora mancano 3.500 € |

| Maxare il fondo pensione | Sono arrivato a 3000€ e ho deciso di non andare oltre |

| Aggiornare architettura finanziaria | Just a small trim |

Non un grande successo: 1 obiettivo raggiunto su 4, ma solo perché ho ridimensionato le aspettative arrivati ai 2/3 dell’anno e vedendo che non era possibile arrivare all’obiettivo originale. Qualcuno su questo potrebbe benissimo dire che sia interamente colpa di un’eccessivo ottimismo di inizio anno nel settare gli obiettivi e non che sia stato un anno con pochi successi finanziari. To that I can only say “fair enough”.

Sugli obiettivi successivi invece posso fare qualche appunto più interessante:

1. Fondo Pensione

Ho deciso di non andare a fare un’ulteriore contribuzione finale in seguito a qualche riflessione.

- Io non ho un income altissimo, questo implica che l’ROI dal dedurre 2k in più dal mio income non è il massimo che potrebbe essere

- Il costo del fondo d’investimento è molto maggiore di quello di ETF

- L’interesse maturato dal fondo è più basso su un lungo periodo di tempo di un ETF azionario proprio perché il fondo pensione è per natura azionario solo per 3/4.

- I fondi versati all’interno sono più vincolati

Per questa serie di ragioni, non ho fatto l’extra versamento che sarebbe servito per passare dai 3.000€ versati automaticamente durante l’anno ai 5.000€.

Addirittura sto considerando di abbassare la rata di contribuzione mensile per le stesse ragioni. Non intendo bloccare i versamenti, ma di fronte a tutte queste osservazioni vincolare 250€/mo mi sembra un po’ troppo.

2. Aggiornamento architettura finanziaria

Durante il 2025 volevo fare molto di più, invece sono solo riuscito a chiudere un vecchio conto corrente smart che odiavo e che pescava 2,5€/mo e ad aprirne uno più professionale con ING al quale sono riuscito a collegare una carta di credito con canone gratuito (quando si rispettano una serie di condizioni). Di questa nuova aggiunta all’elenco di conti che ho aperto e che uso settimanalmente sono super entusiasta, ma voglio darmi ancora qualche mese prima di considerarla una vittoria.

Conclusioni

Come accennato poco più sopra, l’anno è sostanzialmente andato abbastanza bene, non sono riuscito a raggiungere gli obiettivi prefissati ma ovviamente ho fatto vari passi avanti rispetto al 2024, sotto moltissimi punti di vista.

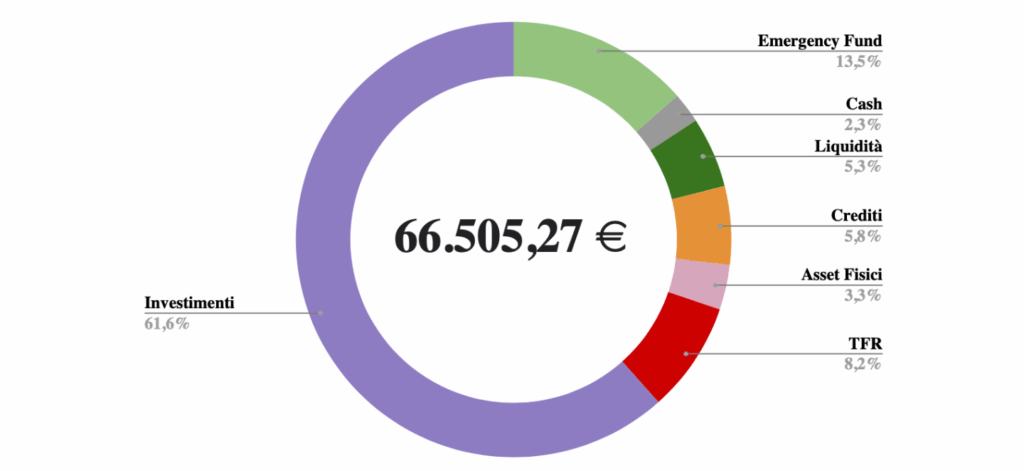

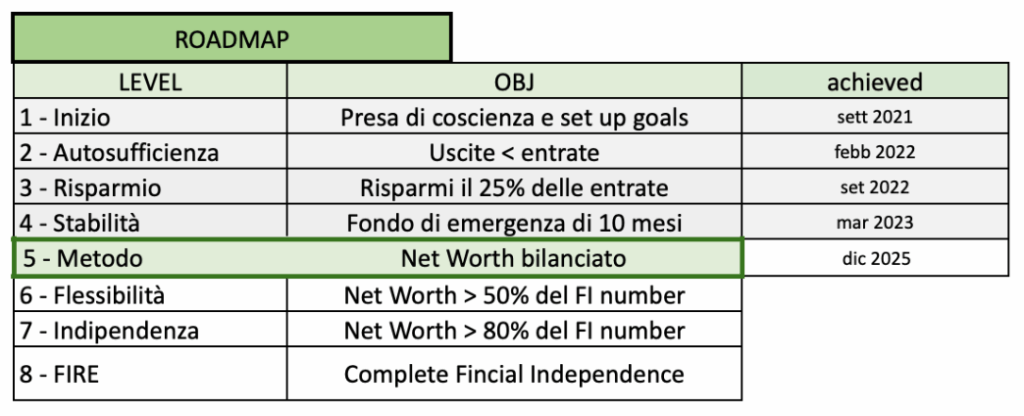

Se guardo oggi la distribuzione del mio New Worth ammetto che ad oggi mi sembra in effetti molto più bilanciato di quanto non sia mai stato.

Per questo motivo credo che segnerò sullo spreadsheet “dicembre 2025” come data di raggiungimento dello step n. 5 del mio percorso finanziario: il Metodo. La nota che mi ero lasciato per aiutarmi a capire quando sarei arrivato a questo step era proprio “Net Worth bilanciato”, quindi credo sia corretto anche se 3,5k sono liquidi e non dovrebbero.

Ci vediamo a inizio gennaio con un articolo con i nuovi obiettivi per l’anno nuovo.

See ya!

Lascia un commento