Vi condivido qualche “dietro le quinte” delle mie vacanze, non tanto per l’aneddoto personale, quanto perché introduce un tema che avrei voluto toccare più volte nel corso della vita di questo blog: la Carta di Credito.

Questa estate, essendo andati in vacanza in aereo, ci siamo ritrovati ad essere vincolati a stare nella città che abbiamo raggiunto. I primi giorni non si percepisce il vincolo di non essere autonomi negli spostamenti, ma dopo aver già girato e ri-girato ogni angolo della città, si inizia a percepire la palla al piede. Colpevole un’insoddisfazione generale di come stessero andando le nostre giornate, ci è venuto uno slancio di energia e voglia di avventura, che però necessitava che noleggiassimo un’auto.

Tolto il fatto che questo avrebbe ulteriormente gonfiato il costo di questa nostra vacanza di gruppo, il vero problema è stato che nessuno dei miei amici aveva una carta di credito intestata a loro nome.

Ingenuamente abbiamo iniziato a dare i dati all’operatore del rental senza pensare a questo aspetto e quando ci ha comunicato che la loro azienda permetteva solo il pagamento tramite carta di credito, ormai avevamo comunicato il nome del driver sbagliato, costringendoci a ricominciare tutto il processo per fornire il mio nome (che per fortuna, invece, ero appena riuscito ad accaparrarmene una. Urrà!)

Per le successive 4 ore la conversazione del gruppo è stata monopolizzata dalla domanda:

“Ma perché cazzo serve per forza una carta di credito per noleggiare un’auto?”

Actually, someone was even asking why do credit card still exist in 2025. In effetti a prima occhiata non sembrano esserci enormi vantaggi economici; però è anche vero che spostandoci negli USA ci troveremmo a parlare con persone che non riuscirebbero nemmeno immaginare la vita senza una carta di credito, quindi da qualche parte un vantaggio e uno use case dovrà pur esistere.

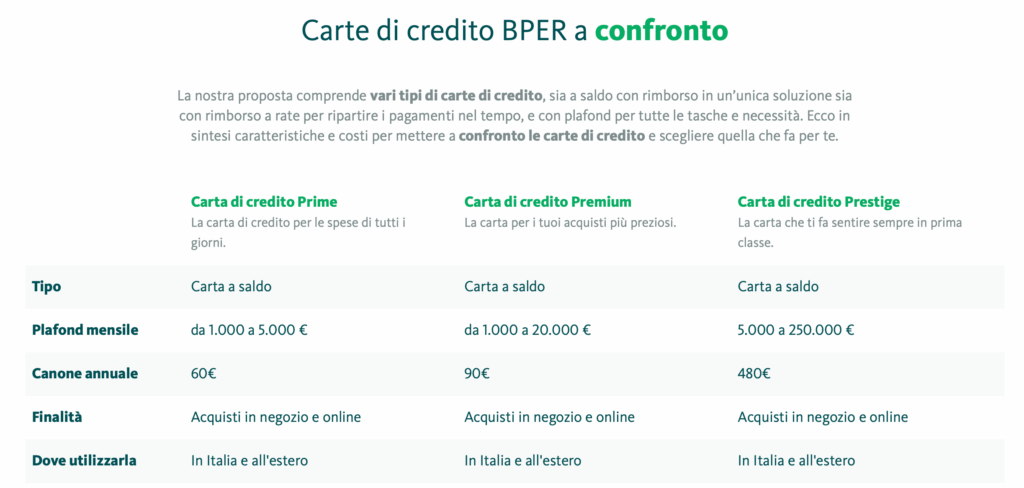

Carta di debito vs. Carta di Credito

Gli ultimi anni mi hanno abituato a vedere conti correnti gratuiti con carte di debito emesse e spedite spesso gratuitamente, all’apertura del conto. Con queste carte è possibile modificare dall’app i limiti e potenzialmente potremmo andare a spendere l’intero saldo del conto corrente. Unico caveat, che non appena spendiamo x € con la carta di debito, i soldi vengono istantaneamente scaricati dal nostro conto corrente, quindi arrivati a 0€ non possiamo più continuare a spendere (ovviamente).

Una carta di credito, invece, è uno strumento che fa anticipare alla banca qualsiasi spesa tu faccia fino a un tetto massimo (massimale) e poi i soldi vengono effettivamente addebitati solamente a inizio del mese successivo. Se quindi io avessi 500€ sul conto, potrei spenderne anche 1000€, andando in negativo senza problemi. Dovrò solo stare attento a fare in modo che nel momento in cui la banca tenta il prelievo della cifra spesa.

Questo meccanismo è quello che permette alle agenzie di noleggio auto di addebitarti una cifra per cauzione sull’auto, per poi liberarla in caso tutto vada bene e l’auto venga restituita integra e in tempo.

In America però queste carte sono in parte responsabili di un ciclone di debito personale che sta facendo strage della situazione finanziaria di molti giovani, famiglie e professionisti. Sono sicuramente un prodotto pericoloso per chi non lo sa gestire.

Se volete approfondire, poi, su Youtube troverete moltissimo materiale sul gioco psicologico che porta molti americani ad avere debito sulla propria carta e a continuare a spendere più di quanto abbiano. In Italia però il meccanismo descritto non sembra avere lo stesso effetto.

Siccome di fatto la banca ti sta prestando dei soldi, la carta non viene offerta a tutti. Bisogna poter dimostrare una buona affidabilità finanziaria. Io per fortuna mi ero appena aggiudicato la mia, ma non senza dover combattere.

La mia piccola battaglia con le carte di credito

Questa storia mi è stata parecchio a cuore.

Nonostante avessi tutte le carte in regola per ottenerne una, la mia prima richiesta a Findomestic era stata negata.

Motivo? Nessuno storico creditizio. Fair enough, però da qualche parte dovrò pur cominciare a dimostrare la mia affidabilità creditizia… Qualcuno prima o poi dovrà prendersi il rischio di darmene una e scoprire che sono un buon pagatore!

È ovvio che se nessuno mi farà mai credito, non potrò mai dimostrare di poter sostenere il debito.

Mi hanno risposto che avrei potuto effettuare nuovamente la richiesta di carta, ma bisognerebbe aspettare circa 8 mesi prima della seconda richiesta, altrimenti anche la seconda verrebbe bocciata perché troppo ravvicinata a una richiesta già bocciata. Alla fine, per non rischiare, ho aspettato ben più di 8 mesi prima di fare qualcosa.

Casualmente dopo un anno ho scoperto che ING offriva la carta di credito inclusa nel conto, a costo zero se accrediti lo stipendio. Dal materiale online sembrava che la carta di credito venisse elargita con molta più leggerezza di quanto avessi visto in Findomestic. Così ho deciso di aprire il conto e per poter dimostrare un livello di credibilità aggiuntiva ho richiesto contemporaneamente anche il loro conto deposito “Conto Arancio”. Alla fine offrivano ancora il 4% lordo annuo, quindi erano condizioni che mi andavano più che bene.

Ho parcheggiato sul conto deposito della liquidità riferibile al mio Emergency Fund e ho aspettato un paio di settimane prima di partire con la richiesta della carta.

Arrivato il momento giusto, ho fatto richiesta e stavolta mi è andata bene! Ho finalmente in tasca la mia ING Credit.

Tra l’altro ha funzionato tutto con un tempismo della madonna, per fortuna. Una delle poche gioie che questa vacanza mi ha regalato.

Perché volevo così tanto questa carta?

Di fatto non c’è un vantaggio tangibile. Non ho intenzione di spendere soldi che ancora non ho sul conto, quindi avrò la stessa esperienza dell’uso di una carta di debito.

Ho cercato ogni strada per arrivare finalmente a possederne una proprio per quanto dicevo sopra: È chiaro che se nessuno mi farà mai credito, non potrò mai dimostrare di poter sostenere il debito.

Di contro però, le carte di credito hanno costi abbastanza elevati:

Non so dove mi porterà la vita, ma potrebbe essere che io voglia comprare una macchina oppure addirittura una casa e in quel contesto poter dimostrare di avere uno storico creditizio potrebbe farmi ottenere condizioni leggermente migliori, che però spalmate su un prestito di grande entità potrebbe tradursi in un risparmio di qualche decina di migliaia di euro. Tutto senza dover spendere nulla oggi, siccome non esiste interesse sul conto della carta se a inizio mese ci sono abbastanza soldi per saldare le spese del mese precedente.

Approfondimento sulla strategia di ottenimento di condizioni migliori su futuri finanziamenti

Il mio piano è semplice: ora che ho una carta che mi permette di dimostrare di essere un buon pagatore intendo usare la carta in modo disciplinato, mantenendo un utilizzo basso (circa il 15% del limite) per i prossimi dieci mesi. Poi tornerò alla carica da Findomestic: con uno storico finalmente attivo e impeccabile, dovrei riuscire a ottenere anche la loro carta.

Perché farlo? Perché più alta è la credit line, più basso sarà il mio utilizzo percentuale, che rappresenta uno dei principali parametri presi in considerazione.

Continuando così per dieci anni, costruirò un credit score solido, capace un giorno, se volessi comprare casa, di farmi risparmiare un bel po’.

Su un mutuo da 150.000 € a 30 anni, potrei trovarmi ad avere un tasso avvantaggiato:

- Tasso medio con storia creditizia assente: 4,5%

- Tasso con storia creditizia eccellente: 3,5%

| Tasso | Rata mensile | Interesse totale pagato |

|---|---|---|

| 4,5% | ~760 € | ~123.600 € |

| 3,5% | ~674 € | ~90.700 € |

Il risparmio totale sugli interessi è di ~32.900€, più di uno stipendio annuale!

Questo stesso ragionamento poi lo si può riportare ai tassi di interesse che ci saranno nel momento in cui si aprirà il finanziamento. Il cuore del calcolo è evidenziare quanto ampia può essere il risparmio quando il tasso di interesse è anche di un solo punto percentuale in meno.

Quindi, perché le carte di credito hanno ancora senso?

Per come la intendo io la carta di credito non è un lasciapassare per spendere più di quello che ho effettivamente liquido sul conto.

È un investimento a costo zero sul mio futuro: costruire uno storico, dimostrare affidabilità e crearmi delle condizioni migliori per quando arriverà il momento di fare scelte più grandi, come un mutuo.

Ho provato a convincere altri nel gruppo a provare a richiederne una, fallendo, ovviamente. Tra tutti solo una persona si era trovata convinta di quanto dicessi, ma avendo un contratto di lavoro instabile sapeva verosimilmente di non poterla ottenere.

Chissà, magari al prossimo giro in cui sarà essenziale averla qualcuno degli altri avrà deciso di unirsi al club.

Lascia un commento